La protection du conjoint survivant en France repose sur un équilibre plus subtil qu’on ne l’imagine souvent. Entre les parts d’héritage, le logement familial et l’exonération fiscale, la vraie question n’est pas seulement de savoir qui reçoit quoi, mais dans quelle forme et avec quelles limites. En 2026, le sujet se lit moins comme une rupture spectaculaire que comme un cadre juridique stable, qu’il faut savoir interpréter selon la structure de la famille.

Les points à retenir avant d’entrer dans le détail

- Le conjoint marié est héritier légal, mais sa part dépend de la présence d’enfants, de parents ou d’autres héritiers proches.

- Avec des enfants communs, il choisit en principe entre l’usufruit total et le quart en pleine propriété.

- Le logement principal bénéficie d’une protection automatique pendant un an, puis parfois d’un droit viager au logement.

- Le conjoint marié et le partenaire de PACS sont exonérés de droits de succession; le concubin ne l’est pas.

- En famille recomposée, la donation entre époux, le testament et le cantonnement comptent souvent plus qu’une prétendue nouvelle loi.

Le cadre légal en 2026 n’a rien d’un bouleversement

Je distingue toujours trois niveaux: les droits successoraux, le droit au logement et la fiscalité. C’est là que naissent la plupart des malentendus, car une personne peut être très protégée sur le plan civil, tout en ayant besoin d’un aménagement notarié pour éviter un partage peu pratique. Le droit français du conjoint survivant est donc solide, mais il n’est pas automatique dans le sens où il réglerait tout sans nuance.

Le point clé, c’est que le conjoint marié reste un héritier légal. À l’inverse, le partenaire de PACS ne l’est pas automatiquement, même si la fiscalité lui est favorable. C’est cette différence de statut qui structure tout le reste. Quand on parle de nouvelle évolution, il faut donc lire la situation actuelle comme un ensemble de règles déjà installées, et non comme une refonte générale du droit des successions.

Autrement dit, la vraie question n’est pas de savoir si le conjoint survivant existe dans la loi, mais de savoir jusqu’où va sa protection selon la composition de la famille. C’est précisément ce que montre la répartition des biens en présence ou non d’enfants, de parents ou de collatéraux.

Une fois ce socle posé, on peut regarder les parts concrètes, car c’est là que les écarts deviennent tangibles.

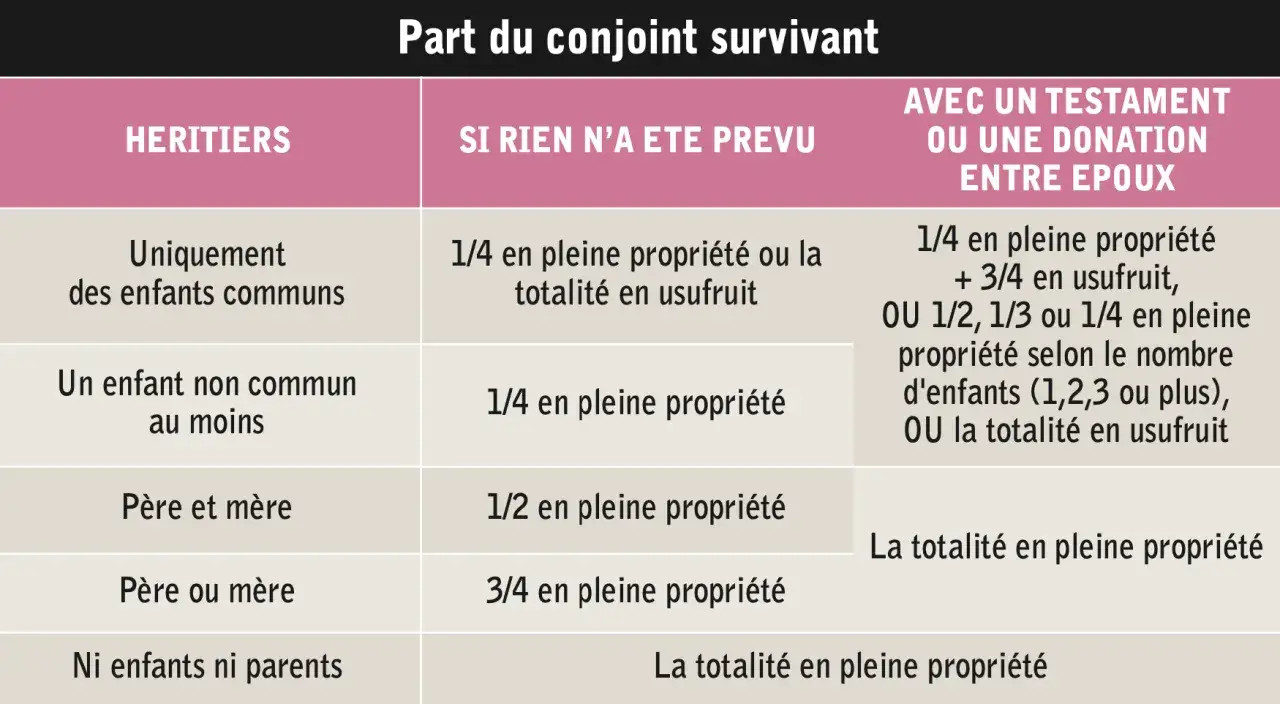

Ce que le conjoint survivant reçoit selon la famille

La loi ne distribue pas les mêmes droits dans tous les foyers. Elle raisonne en fonction de la présence d’enfants, de l’origine de ces enfants, puis des ascendants du défunt. Voici le tableau le plus utile à garder en tête.

| Situation familiale | Droit du conjoint survivant | Point de vigilance |

|---|---|---|

| Enfants communs uniquement | Usufruit de la totalité des biens existants ou quart en pleine propriété | Le choix entre usufruit et propriété change tout sur la gestion du patrimoine |

| Au moins un enfant qui n’est pas issu des deux époux | Quart de la succession en pleine propriété | La loi limite davantage les droits du conjoint pour préserver la réserve des enfants |

| Aucun enfant, deux parents vivants | Moitié des biens | Les parents recueillent l’autre moitié, à raison d’un quart chacun |

| Aucun enfant, un seul parent vivant | Trois quarts des biens | Le parent survivant reçoit le quart restant |

| Aucun descendant ni père ni mère | Totalité de la succession | Attention au droit de retour sur certains biens de famille encore présents dans l’actif |

Ce tableau résume bien la logique du Code civil: le conjoint survivant n’est jamais traité comme un héritier marginal, mais sa part varie selon l’architecture familiale. Quand des enfants d’une autre union existent, la protection du conjoint se resserre immédiatement. C’est l’un des points les plus mal compris dans les successions réelles, et l’un de ceux qui créent le plus de déceptions si on les découvre trop tard.

Sans enfant, la protection monte d’un cran. Le conjoint peut même recueillir toute la succession si les père et mère du défunt ne sont plus là. Mais il ne faut pas oublier l’exception des biens reçus par le défunt de ses ascendants et qui se retrouvent encore dans la succession: dans certains cas, les frères et sœurs peuvent en réclamer une partie. C’est une règle discrète, mais elle compte dans les familles où circulent des biens transmis depuis plusieurs générations.

Cette logique devient encore plus lisible quand on compare les statuts du couple, car le mariage, le PACS et le concubinage ne déclenchent pas les mêmes protections.

Le statut du couple change tout

Le point de départ est simple: mariage, PACS et concubinage n’ouvrent pas les mêmes droits successoraux. Le mariage crée une vocation légale à hériter; le PACS protège surtout sur le plan fiscal; le concubinage, lui, laisse presque tout à organiser par anticipation. C’est souvent ici que les familles se trompent, parce qu’elles confondent exonération fiscale et droit à la succession.

| Statut | Héritier légal | Fiscalité sur la part reçue | Protection du logement |

|---|---|---|---|

| Mariage | Oui | Exonération des droits de succession | Jouissance gratuite pendant un an, puis droit viager possible selon les conditions légales |

| PACS | Non, sauf testament | Exonération des droits de succession | Droit temporaire au logement, mais pas vocation successorale automatique |

| Concubinage | Non | Aucune exonération spécifique | Pas de protection successorale automatique |

Le mariage protège donc juridiquement, le PACS protège surtout fiscalement, et le concubinage impose une anticipation beaucoup plus forte. C’est une distinction de fond, pas un détail technique. Sans testament, le partenaire de PACS n’hérite pas automatiquement, et le concubin encore moins. Si l’on veut qu’il reçoive quelque chose, il faut organiser la transmission par un testament, dans la limite de la réserve héréditaire lorsqu’il y a des enfants.

Ce qui est utile à retenir, c’est que l’exonération fiscale ne crée pas des droits successoraux. Elle évite l’impôt sur ce qui a déjà été transmis, mais ne décide pas de la part reçue. Cette nuance fait souvent basculer un dossier entier.

Après l’héritage lui-même, l’autre grand sujet est souvent le logement. C’est même, dans la pratique, la protection la plus concrète pour la veuve ou le veuf.

Le logement familial reste la protection la plus concrète

Le conjoint survivant ne se protège pas seulement avec une quote-part de biens. Il dispose aussi de droits très forts sur la résidence principale. Le plus immédiat est la jouissance gratuite du logement pendant un an, avec le mobilier qui le garnit, dès lors que le conjoint y vivait effectivement comme résidence principale au moment du décès.

Ce droit est précieux parce qu’il évite un effet brutal: devoir quitter les lieux ou supporter immédiatement les charges liées au logement. En pratique, il laisse du temps pour réorganiser les comptes, vendre si nécessaire, ou simplement faire son deuil sans pression immobilière. Et surtout, il n’est pas conçu comme une faveur précaire: il s’agit d’un filet légal.

| Droit au logement | Durée | Effet concret |

|---|---|---|

| Jouissance gratuite du logement principal | 1 an | Occupation sans loyer ni indemnité d’occupation, avec le mobilier |

| Droit d’habitation et d’usage | Jusqu’au décès du conjoint | Possible si le logement appartenait aux époux ou dépendait totalement de la succession, sauf volonté contraire exprimée dans les formes légales |

| Location du logement devenu inadapté | Selon la situation | Le conjoint peut louer le bien pour financer une nouvelle solution d’hébergement |

Au-delà de cette première année, le droit viager au logement prend le relais si les conditions sont réunies. C’est un point très fort du droit français: le conjoint survivant peut conserver un droit d’habitation durable sur le domicile familial, sauf si le défunt l’a écarté dans un testament reçu dans les formes requises. En clair, la loi protège le toit avant de protéger le partage.

Je trouve que c’est l’un des aspects les plus humains du droit successoral français: la transmission ne se réduit pas à des chiffres, elle tient aussi à la continuité du quotidien. Mais cette protection change de visage dans les familles recomposées, où les enfants d’une autre union imposent des limites nettes.

Les familles recomposées imposent une lecture plus fine

Dès qu’il existe des enfants qui ne sont pas communs au couple, la succession devient plus sensible. Le conjoint survivant reste protégé, mais la loi refuse qu’il absorbe toute la transmission au détriment des enfants d’un premier lit. C’est pour cela que, dans ce cas, sa part légale tombe en principe au quart en pleine propriété.

Dans les régimes matrimoniaux plus protecteurs, comme certaines communautés avec avantage matrimonial, le point de vigilance devient encore plus important. Les enfants qui ne sont pas issus des deux époux peuvent exercer une action en retranchement lorsque l’avantage accordé au survivant dépasse la quotité permise par la loi. En pratique, cela signifie qu’un montage trop généreux pour le conjoint peut être partiellement remis en cause au décès.

Ce mécanisme n’est pas là pour punir le couple. Il sert à maintenir un équilibre entre la protection du survivant et la réserve des enfants. C’est une limite saine, mais elle est souvent ignorée jusqu’au jour où le notaire doit tout recalculer.

- Si le patrimoine est surtout immobilier, l’usufruit peut protéger le conjoint tout en laissant la nue-propriété aux enfants.

- Si la famille veut éviter un conflit futur, le cantonnement permet au conjoint survivant de ne prendre qu’une partie de ce qui lui est offert.

- Si une clause de contrat de mariage avantage trop fortement le survivant, il faut vérifier sa compatibilité avec la présence d’enfants non communs.

Je conseille toujours de lire ces dossiers à partir d’une question simple: veut-on surtout protéger le conjoint, préserver la maison, ou garantir une transmission fluide aux enfants? La réponse n’est pas la même selon l’âge des époux, la composition du patrimoine et le degré d’entente dans la fratrie.

Dans beaucoup de cas, la bonne solution ne vient pas d’un article de loi pris isolément, mais d’un ensemble d’outils qu’il faut articuler avec soin.

Donation entre époux, testament et cantonnement sont les vrais leviers

Quand on veut renforcer la protection du conjoint survivant, la donation entre époux reste l’outil le plus souple. Elle ne supprime pas les droits des enfants, mais elle élargit la marge de choix du survivant. Avec des enfants, elle permet notamment d’aller vers trois logiques: la totalité en usufruit, un quart en pleine propriété avec les trois quarts en usufruit, ou encore la part disponible en propriété dans les limites prévues par la loi.

Le testament joue un autre rôle: il permet d’affecter la quotité disponible à la personne de son choix. C’est utile si l’on veut laisser un bien précis au conjoint, ou organiser la transmission d’un actif particulier. En revanche, il ne doit pas être confondu avec la donation entre époux. Le premier agit à la mort; la seconde est un mécanisme entre époux, pensé justement pour donner plus de souplesse au survivant.

Le cantonnement est souvent sous-estimé. Il permet au conjoint survivant de ne prendre qu’une partie de ce qui lui est offert, en laissant le reste aux autres héritiers. Dans la pratique, cela peut éviter de surcharger le survivant avec un patrimoine difficile à gérer, ou de cristalliser des tensions quand la succession contient des biens familiaux très symboliques.

Je vois trois cas où ces outils deviennent presque indispensables:

- quand le patrimoine est très immobilier et peu liquide;

- quand il existe des enfants d’une autre union;

- quand le survivant a besoin d’un revenu ou d’un logement, mais pas forcément de la pleine propriété de tout le patrimoine.

Le piège classique, c’est de croire qu’un document unique suffit. En réalité, la protection efficace du conjoint vient souvent d’un dosage: un contrat de mariage bien pensé, une donation entre époux bien calibrée, et un testament qui cible les bons biens.

Ce que je vérifierais immédiatement avant de considérer le dossier réglé

Avant de dire qu’un conjoint est correctement protégé, je vérifie toujours quatre points simples: le régime matrimonial, l’existence d’une donation entre époux ou d’un testament, la présence d’enfants non communs, et la situation du logement. C’est ce quadrillage-là qui évite les mauvaises surprises au moment où la succession s’ouvre.

- Si le défunt avait des enfants d’une autre union, il faut mesurer le risque d’action en retranchement.

- Si le logement principal était occupé par le couple, il faut intégrer le droit d’un an puis le droit viager éventuel.

- Si la succession dépasse 50 000 euros d’actif brut, la déclaration reste en principe nécessaire même en cas d’exonération des droits.

- Si le couple n’était ni marié ni pacsé, il faut partir du principe que la protection successorale est très faible sans testament.

En pratique, la meilleure protection du conjoint survivant ne tient pas à une formule magique, mais à une lecture propre de la situation familiale. Ce qui fait vraiment la différence, ce n’est pas l’annonce d’une nouvelle loi, c’est l’articulation juste entre héritage, logement et fiscalité. C’est là que se joue, presque toujours, la solidité d’une succession.